2024年1月に夫が鼻の手術を受けました。

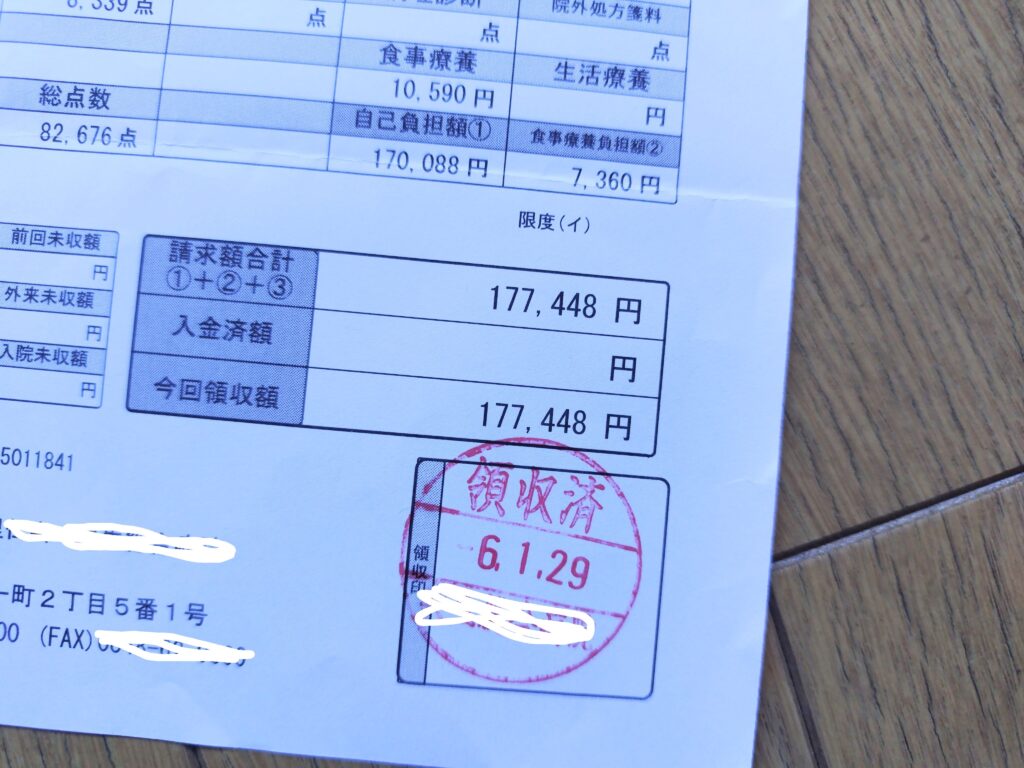

手術+7日間の入院で、病院窓口での支払い金額は177,448円。

その後、入っていた医療保険から85,000円、健保組合から93,900円が支給されました。

病院窓口での支払い金額と差し引きすると+1,452円。

えっ、プラス!?

この記事では夫の入院手術にかかった費用と、高額療養費制度や付加給付についてお伝えしていきます。

「年を取ると病院に行く回数も増えて、医療費の支払いが大変そう…」

そう考えて保険をたくさん契約していませんか?

国民皆保険の日本では、思っているほど医療費がかからないような仕組みになっています。

この記事を読んで、今契約している保険の内容をもう一度確認してみてくださいね。

医療費3割負担!病院窓口で支払った金額は

手術と7日間の入院で支払った金額がこちらです↓

病院窓口支払い 177,448円

食事代7,360円を引くと、170,088円になります。

この金額はすでに高額療養費制度が適用された金額です。

総医療費は826,760円でした。

高額療養費制度〜70歳未満の場合

日本では高額な医療費による家計の負担を軽減するため「高額療養費制度」があります。

高額療養費制度は、医療機関や薬局で支払う医療費が一定の額を超えた場合、その超えた額を払い戻してくれる制度です。

高額療養費制度の概要はこちら↓

- 対象者: 全国健康保険、国民健康保険、船員健康保険、後期高齢者医療保険の被保険者

- 払い戻しの対象となる医療費:

- 入院の場合:入院時の食費や差額ベッド代を除いた医療費

- 外来の場合:診察費、検査代、投薬料など

- 自己負担限度額:

- 年齢や所得によって定められている

☑️70歳未満の現在の高額療養費制度(1ヶ月あたり/世帯ごと)

| 年収 | 自己負担額上限 |

| 住民税非課税 | 約3.5万円 |

| 〜370万円 | 約5.7万円 |

| 〜770万円 | 約8万円 |

| 〜1160万円 | 約16.7万円 |

| 1160万円〜 | 約25.2万円 |

高額療養費制度の多数回該当とは

高額療養費制度には「多数回該当」という仕組みもあります。

こんなイメージです↓

| 年収 | 〜370万 | 〜770万 | 〜1160万 |

| 〜3回目 | 約5.7万円 | 約8万円 | 約16.7万円 |

| 4回目〜 | 44,400円 | 44,400円 | 44,400円 |

多数回該当のメリットは↓

- 通常の自己負担限度額よりもさらに低い金額が適用されるため、医療費の負担が軽減される

- 高額な医療費が継続してかかった場合でも、自己負担額が抑えられるので家計への影響を最小限にできる

治療が長引く患者さんにとって、頼りになる仕組みですね

さらに詳しい高額療養費制度についてはこちらも参考にしてください↓

保険金はいくら?手術+入院で受け取った金額

こちらの記事に書いた通り、子供たちが独立したので生命保険(死亡保険)は解約済みです。

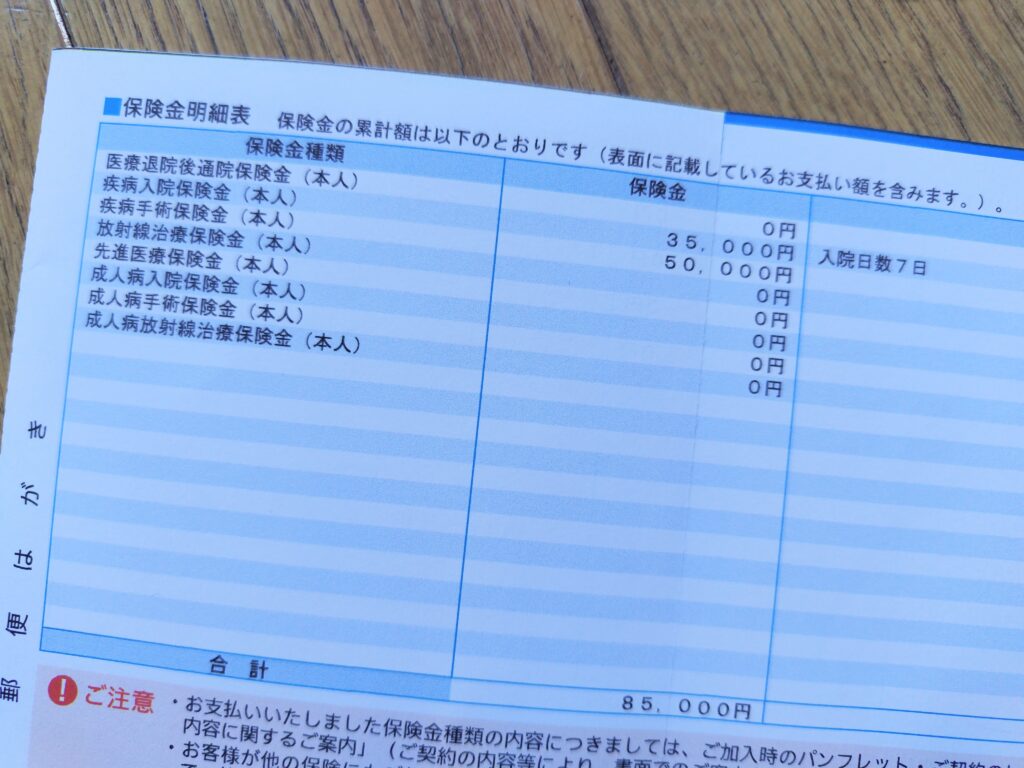

とりあえず掛け続けていた医療保険から、保険金を受け取りました。

その金額がこちら↓

保険金 85,000円

毎月の掛け金は夫婦二人分で5,020円。

一人分の掛け金を2,500円と考えると、返ってきたのは34ヶ月分(2年10ヵ月)ですね。

20年以上保険料を払い続けて、返ってきたのが85,000円…

掛け捨ての保険だから、そういう仕組みだとわかっていても正直複雑です。

今まで健康に過ごせたから、これでいいのですが…

もっと早く教えてほしかった!付加給付のしくみ

実は夫が手術を受ける半年ほど前に、同僚の方が手術を受けたそうです。

その人に聞いた話では、高額療養費制度とは別に「会社からの給付金」があったという話でした。

会社からの給付って何だろう?

ずっとわからなかったのですが、調べてみると会社独自の給付(付加給付)ということがわかりました。

支給された金額がこちら↓

付加給付 93,900円

以前は私も同じ会社に勤めていたのですが、付加給付制度があることは全く知りませんでした。

健康保険組合の付加給付制度とは、健康保険組合が独自に設けている制度で、高額療養費制度とは別に医療費の負担をさらに軽減するための制度です

我が家が加入している健保組合では↓

自己負担限度額を上限として、病院の窓口で支払った医療費(1ヵ月、1件ごと、高額療養費および入院時食事療養・生活療養費にかかる標準負担額は除く)の7割から25,000円を差し引いた額(1,000円未満不支給・100円未満の端数切捨て)が支給されます

我が家の加入する健保組合HPより

高額療養費や付加給付の手続きも、医療機関等から受領する診療データで自動処理されるので不要でした。

我が家の場合はどうなんだろう?

そう思った人は、一度「健康保険組合名 付加給付」で検索してみてください。

ただし「協会けんぽ」では付加給付はありません。

付加給付制度の有無や内容、利用方法は、健康保険組合によって異なります。

詳しく知りたい人は、加入している健康保険組合に確認してみてくださいね。

今回の入院手術にかかった金額

手術と7日間の入院した結果こうなりました↓

| 病院窓口の支払い | 177,448円 (内食事代7,360円) |

| 医療保険 | 85,000円 |

| 付加給付 | 93,900円 |

| 医療費助成※ | 4,134円 |

| 差し引き | +5,586円 |

※夫の病気が指定難病だったため

もし医療保険に入っていなかったら?

| 病院窓口の支払い | 177,448円 (内食事代7,360円) |

| 付加給付 | 93,900円 |

| 医療費助成※ | 4,134円 |

| 差し引き | −79,414円 |

医療保険に入ってなくても支払うのは約8万円でした

>>今の自分に本当に必要な保険は何?こちらの記事も参考にしてください

まとめ|50代から医療保険は不要でした

2024年1月に夫が鼻の手術を受けました。

高額療養費制度のおかげと、医療保険で差し引きすると+1,552円という結果に。

もし医療保険に入っていなかったとしても、支払うのは約8万円。

改めて国民皆保険の有り難さと、民間の医療保険の必要性を考えるきっかけに。

もう医療保険は解約します

「でも定年後は医療費が増えるんじゃない?」

「付加給付も無くなるでしょ」

そう思うかもしれませんが、そもそも定年後は収入が減るので窓口支払いの金額も減ります。

医療費の自己負担割合は↓

- 小学校入学〜70歳まで→3割

- 〜75歳未満→2割※

- 75歳以上→1割※

※現役並み所得者は3割

これから年齢を重ねていくと、ある程度医療費が増えるのは想定内のこと。

ただ国民皆保険の日本では、入院手術したとしても高額なお金はかかりませんでした。

医療保険を頼りにしたい気持ちもわかりますが、この記事をもう一度保険内容を見直すきっかけにしてください。

そして家計の見直しもしていきましょう!

にほんブログ村

コメント