結婚して東京に住んでいる娘が、連休を利用して約1年ぶりに帰省していました。

窓ガラスのアンパンマンシールは孫ちゃんの名残…余韻に浸ってます😅

娘と離れて暮らすようになってからは、ゆっくり話す機会も少なくなりました。

久しぶりに会うと、距離感にむずかしさを感じることもあります↓

ただ結婚したから、子どもが生まれたからこそ伝えたいことってありますよね。

大きなお世話?かもしれないけど、大事なことだから伝えておきたい

仕事と子育てで日々奮闘中の娘。

今はまだ目の前のことで精一杯なんだと思う。

それでも機会を見つけては、家計と投資の話を少しずつでもしておきたい!と思ってます。

>>50代の人はチェックしてみて!人生が楽しくなるチェックリストはこちらから

30代娘夫婦の家計管理

我が家では子どもたちが結婚して夫婦2人の生活になってから、改めて家計の見直しをしています(現在進行形)。

家計見直しを始めてから、「娘夫婦は家計管理どうしてる?」と思うようになりました。(余計なお世話😆)

娘とはいえ、よその家計に口を出すのはおすすめできませんが…💦

何歳になっても子どものことは心配なんですよね

娘が将来の家計のためにやっていること

現在娘が将来の家計のためにやっているのはこの2つ↓

- つみたてNISA

- ジュニアNISA※

※現在ジュニアNISAの新規受付はありません

つみたてNISAは継続できているようなので、まずは一安心。

>>NISAについての詳しい記事一覧はこちらからご覧ください

でも細かな家計管理まではしていないようです。

50代親が30代娘に話したこと

家計管理のやり方は、以前からお伝えしている通りです↓

基本的にはこの通りですが、特に20代〜40代の人に伝えたいことは↓

そうは言っても、なかなか一度言ったぐらいでは実行できませんよね💦

だから本当に伝えたいことを、少しずつ丁寧に納得するまで話してみることにしました

今回の帰省で話したのは↓

今のところ、娘のつみたてNISAも順調に増えている様子。

それが「将来のため」ということは間違いありません。

でもその「将来」というのは、10年後?20年後?30年後のこと?!

そう、積み立てたお金を「いつ?何に?使うのか」考えることが大事なんです。

人生の三大出費とは

30歳の娘がこの先直面するであろう人生の三大出費が↓

- 住宅資金

- 教育資金

- 老後資金

この大きな出費を夫婦で乗り越えるために、今の時代つみたてNISAは欠かせません。

住宅資金を全額キャッシュで賄うことはあまり現実的ではありませんが(何歳になるかわからない!)、教育資金や老後資金が必要になるまでにはまだ十分時間がありますよね。

そこで考え方として話したのが、

- 教育資金はジュニアNISA+つみたてNISAで

- 老後資金はつみたてNISAで

幸い娘は「全世界株」と「S&P500」という2つの投資先に積み立て中。(私の教え😊)

この2つを利用して、それぞれ目的を持って積み立てを続けては?という話をしました。

つみたてシミュレーション

30歳の娘が教育資金と老後資金を準備するためのシミュレーションを、金融庁が作成したNISA特設ウェブサイトのつみたてシミュレーターを使ってしてみます。

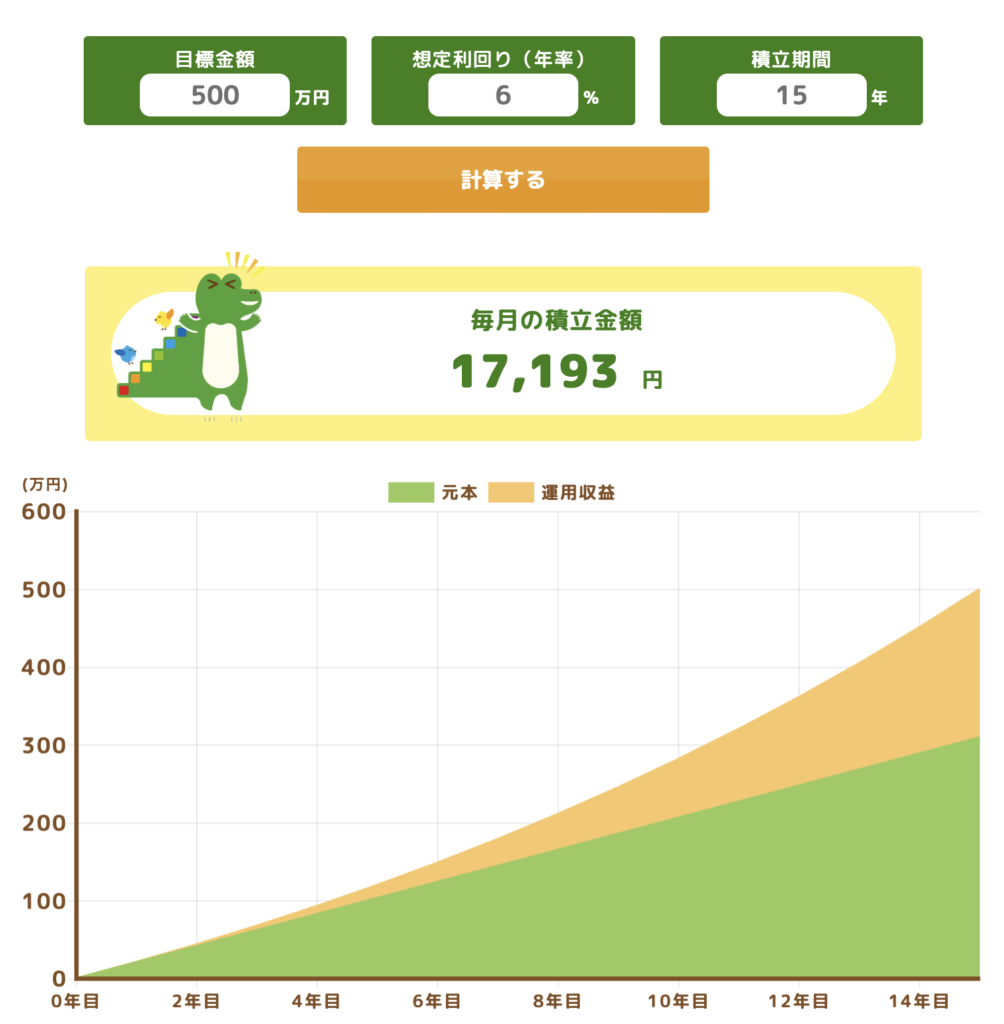

シミュレーターを使って教育資金を以下のように設定すると↓

- 目標500万円

- 想定利回り6%

- 積立期間15年

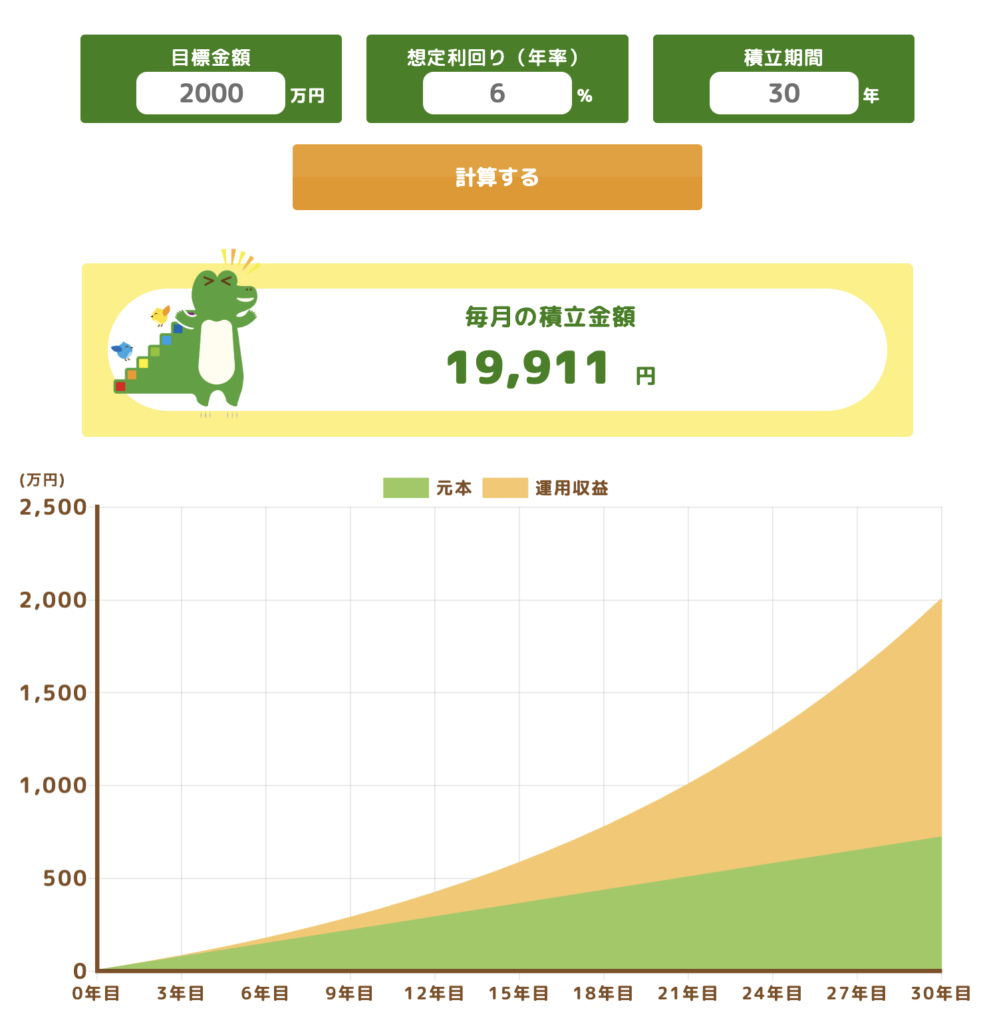

一方老後資金は↓

- 目標2000万円

- 想定利回り6%

- 積立期間30年

教育資金15年後+老後資金30年後=毎月38,000円積み立て!(15年間)という結果。

現実的な積み立て額になりました!

娘と家計と投資の話をしてみた!まとめ

1年ぶりに帰省した娘と、家計と投資の話をしました!

娘は結婚前から私のすすめで「つみたてNISA」をしています。

結婚後も積み立ては続けているようですが、家計管理までは手が回っていない様子。

そんな娘に今回話したことは「つみたてNISAに目的を持たせる」ということ。

積み立ては続けることが何よりいちばん大事なのですが、続ける目的が明確になればモチベーションも上がるはず。

金融庁つみたてシミュレーターでシミュレーションした結果、

ということが判明。

つまり↓

この積み立て額なら娘夫婦にもできそうな気がする…!

「ひとつの投資先」に「2つの目的」を持たせるとわかりにくいという人は、

- 投資先を2つに分ける(全世界とS&P500など)

- 夫婦それぞれ一つずつ積み立てる(夫が全世界・妻も全世界など)

ということも検討してみて!

(※投資はあくまでも自己責任となりますので、余剰資金で始めるのが鉄則です)

この先娘も子どもが増えたり、インフレで教育資金や老後資金がもっと必要になってくるかもしれません。

でも今できることを丁寧に話しながら、将来の不安が少しでも軽くなればいいなーと思います。

にほんブログ村

コメント