毎年誕生月に届くねんきん定期便。

「なんとなく保管しているだけ」という方も多いのではないでしょうか。

ねんきん定期便には、65歳からの年金受取見込額だけでなく、「特別支給の老齢厚生年金」として65歳より前にもらえる年金が記載されている場合があります。

知らないまま手続きをしないと、もらえるはずの年金を受け取り損ねることも!

この記事では50歳以上の方に向け、次の点をまとめました。

- 特別支給の有無

- ねんきん定期便の見方

- 65歳からの受取額の確認方法

- 繰り下げ受給の効果

特別支給の年金がもらえる人かまず確認

ねんきん定期便を見る前に、まず「特別支給の老齢厚生年金」がもらえるかどうかを確認してください。

これは65歳になる前に受け取れる年金で、手続きしないと受け取れません。

年金受給開始年齢が60歳から65歳に引き上げられた際の経過措置として設けられた制度で、65歳より前(61~64歳)に一定額の年金を受け取ることができます

繰り下げ受給はできないため、受給権発生後は早めに手続きが必要です

対象かどうかの確認チェックリスト

以下の3つをすべて満たす場合、特別支給の老齢厚生年金を受け取れる可能性があります。

- 生年月日が昭和41年4月1日以前(女性)/昭和36年4月1日以前(男性)

- 厚生年金保険に加入していた期間が1年以上ある

- 老齢基礎年金の受給資格期間が10年以上ある

女性の生年月日別・受給開始年齢と受給期間

| 生年月日(女性) | 受給開始年齢 | 受給期間 |

| 昭和33.4.2生 ~昭和35.4.1生 | 61歳から | 4年間 |

| 昭和35.4.2生 ~昭和37.4.1生 | 62歳から | 3年間 |

| 昭和37.4.2生 ~昭和39.4.1生 | 63歳から | 2年間 |

| 昭和39.4.2生 ~昭和41.4.1生 | 64歳から | 1年間 |

受給額は厚生年金加入期間とその間の平均標準報酬額によって計算されます。

ねんきん定期便の該当欄にもらえる年齢と金額が記載されています。

実例|姉は特別支給の年金を知らなかった

私より3歳年上の姉(昭和38年生まれ)は、毎年ねんきん定期便を受け取って保管していましたが、「特別支給の年金」の存在を全く知りませんでした。

確認してみると、ねんきん定期便に63歳から受け取れる金額がきちんと記載されていました(1年約35万円を2年分)。

「知らなかった」では済まされない金額です。

✅️注意:特別支給の受け取りを逃さないために

- 請求期間は受給権発生日から5年間。期間を過ぎると受け取れなくなります

- 繰り下げ受給はできません。年金事務所から案内が来たらすぐに手続きを

- 給与収入がある場合、給与+年金が月50万円(2024年度)を超えると一部カットされる場合があります

- 詳細は加入している年金事務所へ相談してください

ねんきん定期便はいつ届く?

ねんきん定期便は毎年誕生月に届きます。

通常はハガキですが、35歳・45歳・59歳は封書で届き、全期間の加入履歴が確認できます。

| 区分 | 送付形式 | 通知内容 |

| 50歳未満 (35、45歳以外) | ハガキ | 保険料納付額 月別状況 加入期間 年金額 |

| 50歳以上 (59歳以外) | ハガキ | 保険料納付額 月別状況 加入期間 年金の種類と見込額 |

| 受給者※ | ハガキ | 保険料納付額 月別状況 加入期間 |

| 35、45歳 | 封書 | 保険料納付額 月別状況(全期間) 加入期間 加入履歴 年金額 |

| 59歳 | 封書 | 保険料納付額 月別状況(全期間) 加入期間 加入履歴 年金の種類と見込額 |

※直近1年間に被保険者期間がある場合

ねんきん定期便が手元にない場合は、日本年金機構の「ねんきんネット」でも確認できます。

マイナンバーカードがあると登録がスムーズです。

65歳からの年金受取額の確認方法

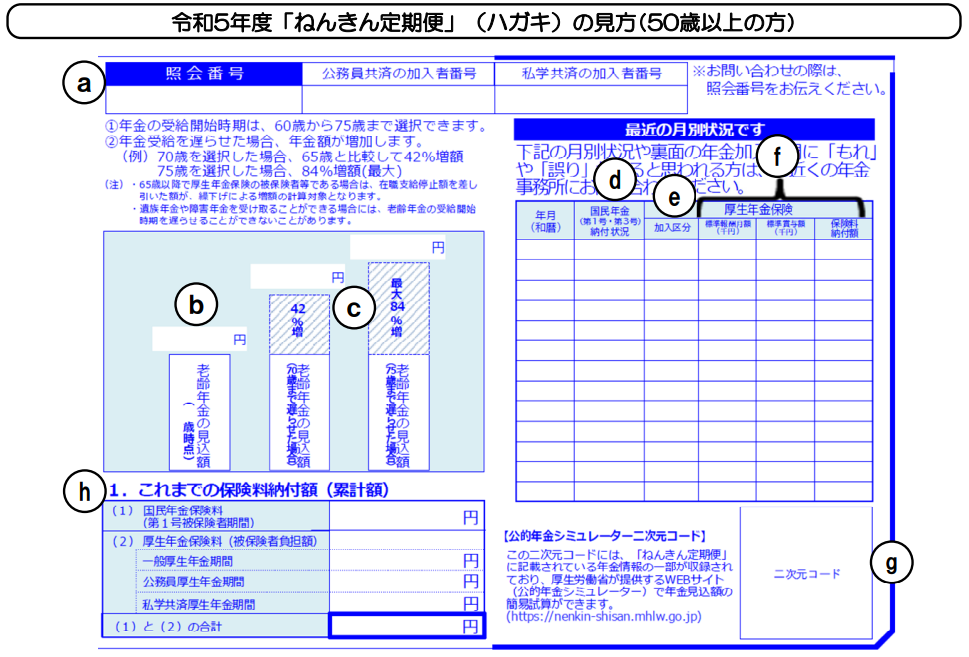

年金見込額はここを確認(50歳以上のハガキ)

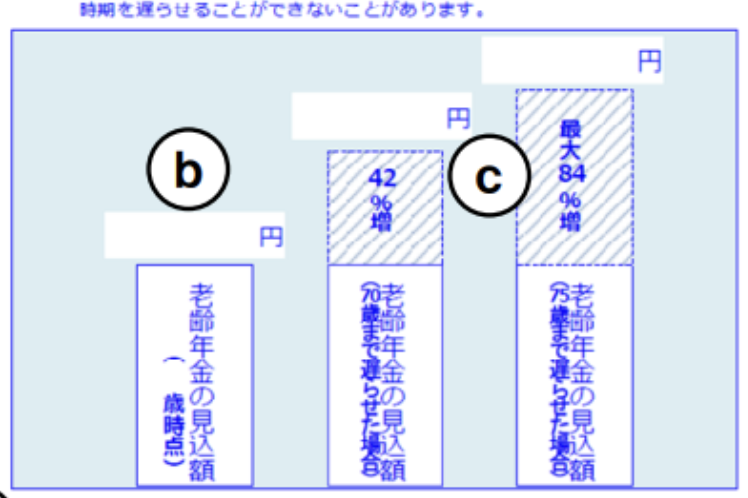

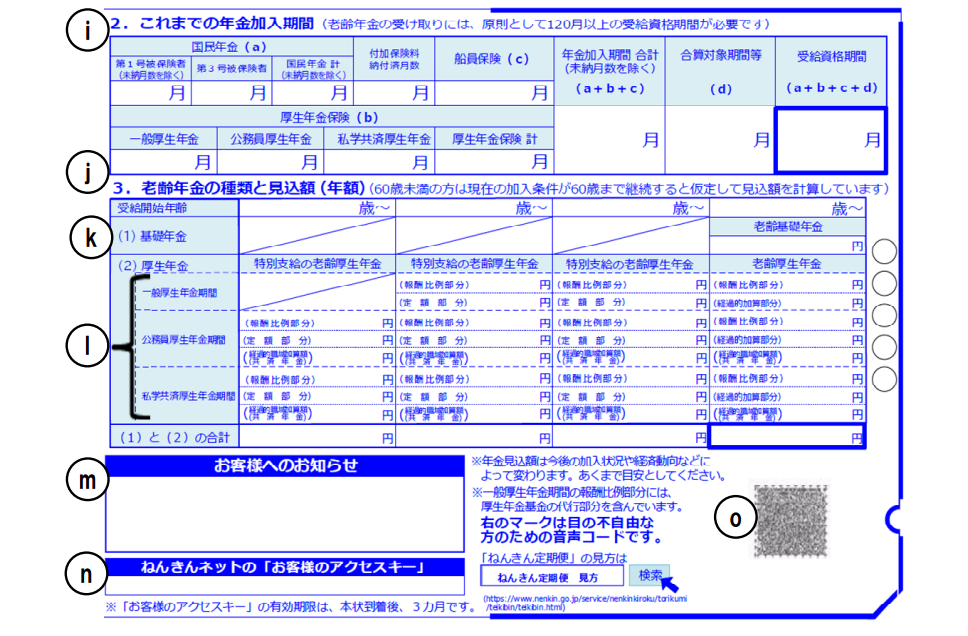

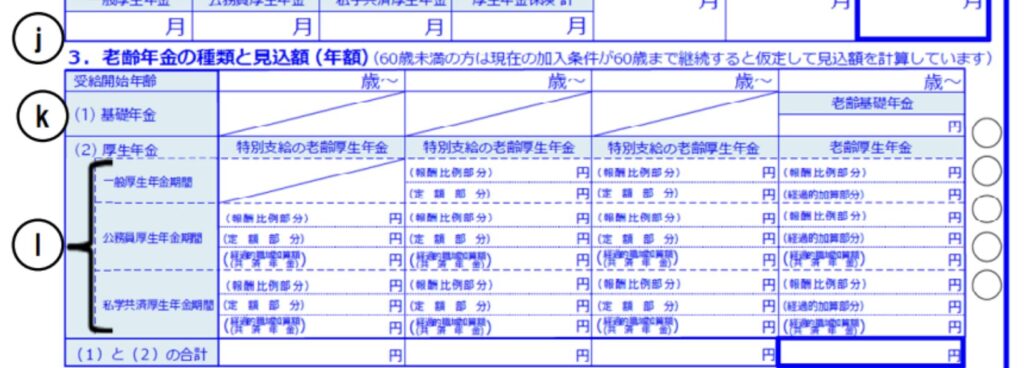

50歳以上のねんきん定期便(ハガキ)で、65歳から受け取れる年金額を確認する場所は「b:老齢年金の見込額」です。

✅️確認する場所

b:老齢年金の見込額 → 60歳まで継続加入した場合に65歳から受け取れる年間金額

(※年間金額のため、12で割ると1ヶ月分になります)

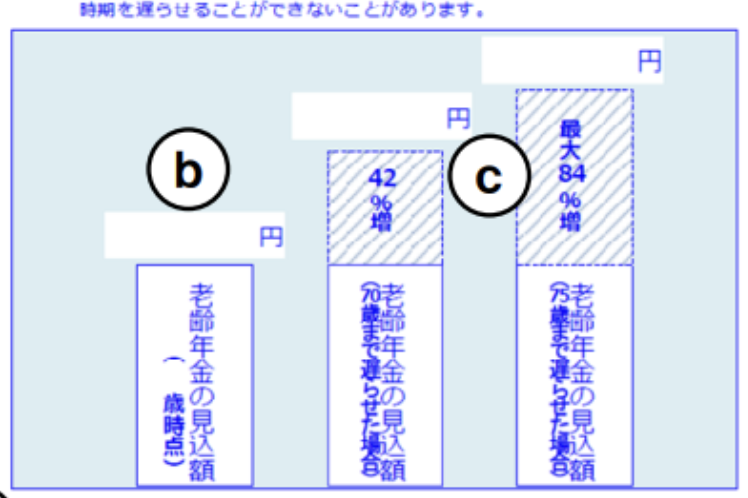

c:老齢年金の見込額(70歳まで遅らせた場合)→ 5年繰り下げで最大42%増

c:老齢年金の見込額(75歳まで遅らせた場合)→ 10年繰り下げで最大84%増

年金繰り下げ受給の効果

年金の受給開始を遅らせると、1か月ごとに0.7%受取額が増えます。

| 受給開始時期 | 増加率 | 受取額への影響 |

| 65歳 (通常) | ±0% | 基準額 |

| 66歳 (1年繰り下げ) | +8.4% | 基準額 × 1.084 |

| 70歳 (5年繰り下げ) | +42% | 基準額 × 1.42 |

| 75歳 (10年繰り下げ) | +84% | 基準額 × 1.84 |

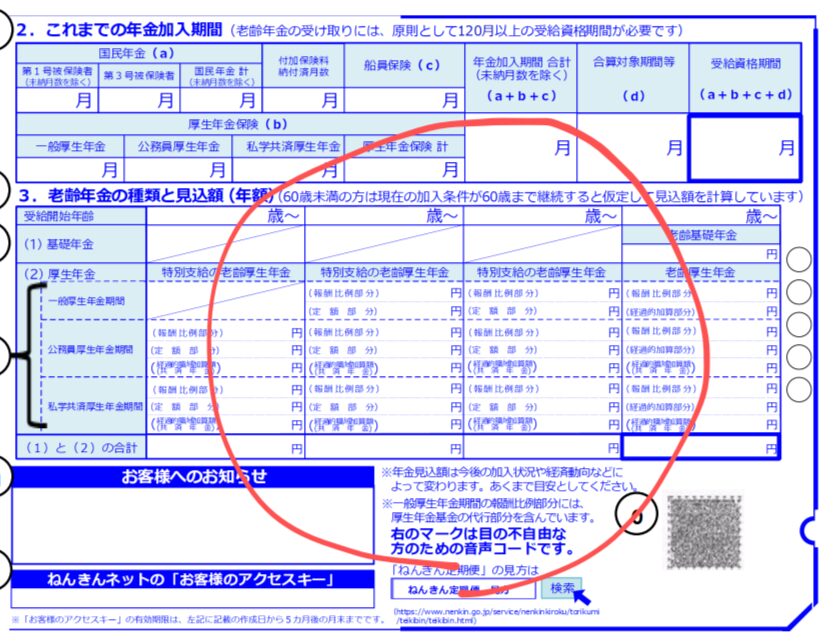

老齢年金の受け取りには、原則として120ヶ月(10年)以上の受給資格期間が必要。

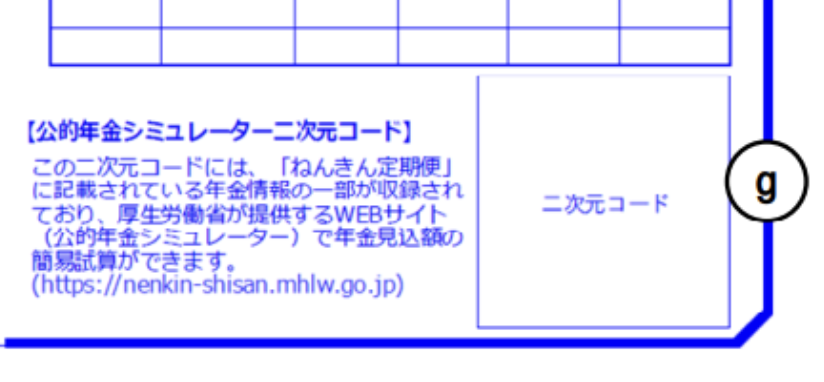

将来の受給額をより詳しく試算したい場合は、ねんきん定期便に記載されているQRコードから「公的年金シミュレーター」を利用できます。

ねんきん定期便の各項目の詳細解説

50歳以上のハガキ(裏面)の各項目の意味を確認しておきましょう。

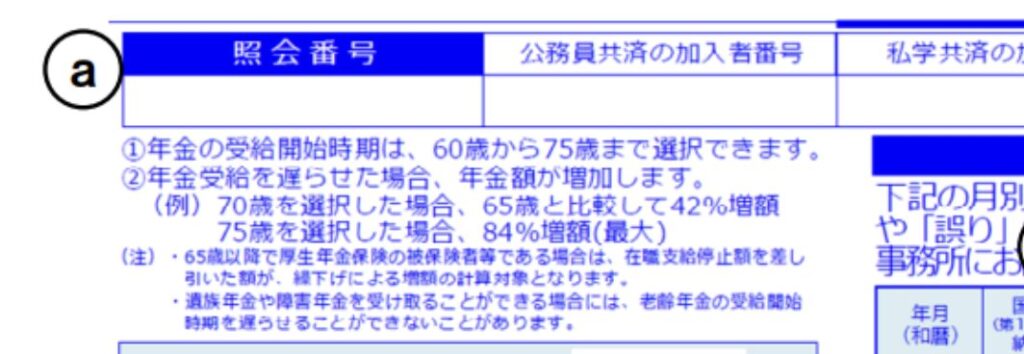

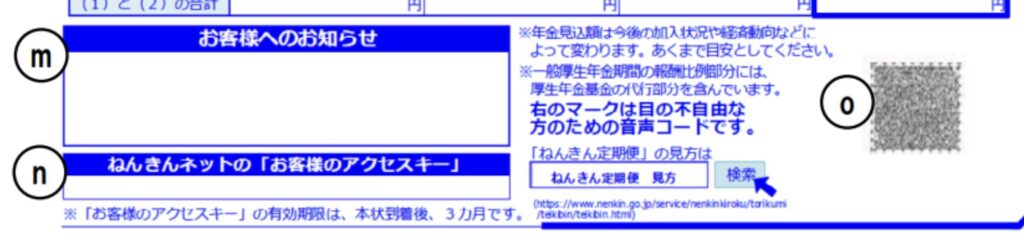

「ねんきん定期便」「ねんきんネット」専⽤番号へ問い合わせる際に使⽤する番号

60歳まで継続加⼊した場合、65歳から受け取れる年⾦⾒込額

受給を65歳から70歳まで5年遅らせた場合の年⾦⾒込額(最⼤42%増)

受給を65歳から75歳まで10年遅らせた場合の年⾦⾒込額(最⼤84%増)

- 納付済 :国民年金保険料を納めている月

- 未納:国民年金保険料を納めていない月

- 確認中 :「ねんきん定期便」の作成時点で納付状況が未確定の月

- 3号:国民年金の第3号被保険者として登録されている月

「納付済」「未納」「確認中」「3号」などの月別状況、もれや誤りがある場合は年金事務所へ。

- (厚年):厚⽣年⾦保険

- (基⾦):厚⽣年⾦基⾦

- (船保):船員保険

- (公共):公務員共済制度(国家公務員共済組合または地⽅公務員共済組合)

- (私学):私⽴学校教職員共済制度

事業主からの届出に基づき決定された報酬額と、それに基づく保険料の記録

QRコードを読み取ると、厚生労働省の公的年金シミュレーターで簡易試算ができる

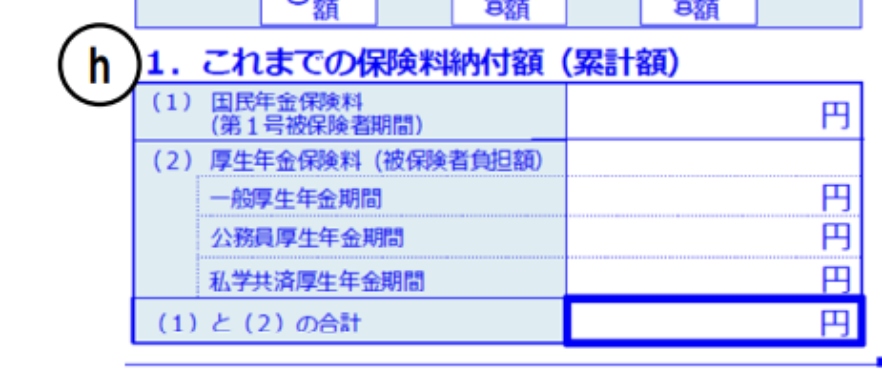

国民年金・厚生年金それぞれの累計保険料の目安金額

保険料を納めた期間・免除された期間の合計月数

60歳まで継続加入した場合の65歳からの年金見込額の内訳

国民年金の加入期間(未納を除く)をもとに計算した老齢基礎年金の見込額

「定額部分」(老齢基礎年金相当)と「報酬比例部分」(老齢厚生年金相当)の内訳

状況に応じた年金に関する情報(特別支給の有無なども記載される)

「ねんきんネット」のユーザーIDを取得する際に使用する17桁の番号(到着後3ヶ月有効)

専用装置・スマートフォンで読み取ると、年金加入記録を音声で確認できる

d・e・fの月別状況やiの加入期間に「もれ」や「誤り」がある場合は、最寄りの年金事務所に問い合わせてください。

【ねんきん定期便の見方ガイド・50歳以上の方】はこちら↓

女性の年金が少ない理由と今からできること

女性の年金平均額

厚生労働省の2024年財政検証結果によると、現在50歳の女性が65歳で受け取る年金の平均月額は国民年金と厚生年金合わせて約98,000円。

50歳男性の平均月額141,000円より43,000円少ない金額です。

| 区分 | 65歳からの年金平均月額 |

| 50歳女性 | 約98,000円 |

| 50歳男性 | 約141,000円 |

| 差額 | 約43,000円(女性が少ない) |

女性の年金が少ない3つの理由

①働き方の違い

結婚・出産・育児・介護による非正規雇用やキャリア中断で、厚生年金の加入期間が短くなりやすい。

②賃金格差

男女間の賃金格差や昇進機会の差により生涯賃金が低くなり、報酬比例の厚生年金額も少なくなる。

③第3号被保険者制度

専業主婦(夫)期間中は国民年金のみの加入となり、厚生年金には加入できないため受取額が少なくなる。

今からできること|年金を増やすための選択肢4つ

①パート・アルバイトで厚生年金に加入する

週20時間以上・月額賃金88,000円以上(2024年時点)などの条件で厚生年金に加入可能

②任意加入制度を使う

60歳以降も国民年金に任意加入して加入期間を延ばすことができる(65歳まで)

③繰り下げ受給を検討する

受給開始を遅らせるほど受取額が増加。健康状態や生活費の見通しで判断する

④不足分はNISAでの資産形成で補う

年金だけで不足する場合は、50代からの積立投資で老後資金を準備する

老後の生活費と年金のギャップを確認する

ねんきん定期便で年金見込額がわかったら、老後の生活費と比較してみましょう。

総務省の調査による65歳以上の無職世帯の平均的な生活費は以下の通りです。

| 内訳 | 単身 | 夫婦 |

| 食費 | 40,000円 | 73,000円 |

| 光熱費 | 14,000円 | 22,000円 |

| 娯楽費 | 15,000円 | 25,000円 |

| 交通・通信費 | 15,000円 | 31,000円 |

| 住居費 | 13,000円 | 17,000円 |

| 医療費 | 8,000円 | 17,000円 |

| その他 | 40,000円 | 66,000円 |

| 合計 | 145,000円 | 251,000円 |

年金見込額と生活費の差が「老後の不足額」です。

不足がある場合は、現役のうちに貯蓄・投資で備えることが重要です。

家計全体の見直し方法はこちらの記事にまとめています

>>【50代定年前の家計見直し】やること5つ|お金の不安を解消する手順と始め方

まとめ|ねんきん定期便で確認すべき3つのこと

毎年誕生月に届くねんきん定期便で、以下の3点を確認してください。

- 特別支給の年金がもらえるか(昭和41年4月1日以前生まれの女性)

- 65歳からの老齢年金見込額(b欄・年額)→ 12で割ると月額

- 加入記録にもれ・誤りがないか(d・e・f・i欄)

特別支給の年金は請求期間が5年間で、過ぎると受け取れなくなります。

対象の方は早めに年金事務所で確認してください。

繰り下げ受給は最大84%増(75歳受給開始)になりますが、健康状態や生活費の見通しを踏まえて慎重に検討しましょう。

年金見込額が生活費に足りない場合は、家計の見直しと合わせてNISAでの資産形成も検討してください。

ねんきん定期便を見たら次にやること

- 特別支給の対象者かどうか確認する

- 65歳からの年金月額を計算する(b欄 ÷ 12)

- 生活費との差額(不足額)を把握する

- 不足額を補うための家計見直し・資産形成を始める

こちらも参考にしてください↓

※ねんきん定期便の様式は年度によって変更される場合があります。最新の見方ガイドは日本年金機構公式サイトでご確認ください。

コメント