「NISAって聞いたことはあるけど、正直よくわからない…」

テレビやSNSでNISAの話題を見るたび、気にはなるけど難しそうだからと後回しにしていませんか?

私も最初は疑問だらけでした…

- NISAの非課税って何?

- つみたて投資枠と成長投資枠の違いは?

- 結局どんなメリットがあるの?

この記事では、そんな「NISAの仕組みがよくわからない」という方に向けて、むずかしい言葉を使わずシンプルに解説します。

実際にSBI証券でNISAを運用している私が、最初に知っておけばよかったことだけをギュッとまとめました。

こんな人におすすめ↓

- NISAって結局なに?を解消したい

- 非課税のメリットを具体的に知りたい

- 投資は怖いけど老後のお金が心配

まずはNISAの仕組みをしっかり理解してから、次のステップに進みましょう。

NISAとは?仕組みをシンプルに解説

2024年1月から新NISAがスタートしました。

NISAは「税金ゼロの投資専用貯金箱」

NISAとは「少額投資非課税制度」のこと。

一言で言うと、投資で得た利益に税金がかからない、国が用意した特別な制度です。

通常、投資で利益が出ると約20%の税金が引かれます。

たとえば10万円の利益が出ても、手元に残るのは約8万円。残りの2万円は税金で消えてしまうんです💧

でもNISAを使えば、その10万円がまるごと自分のものに。

これがNISA最大のメリットです。

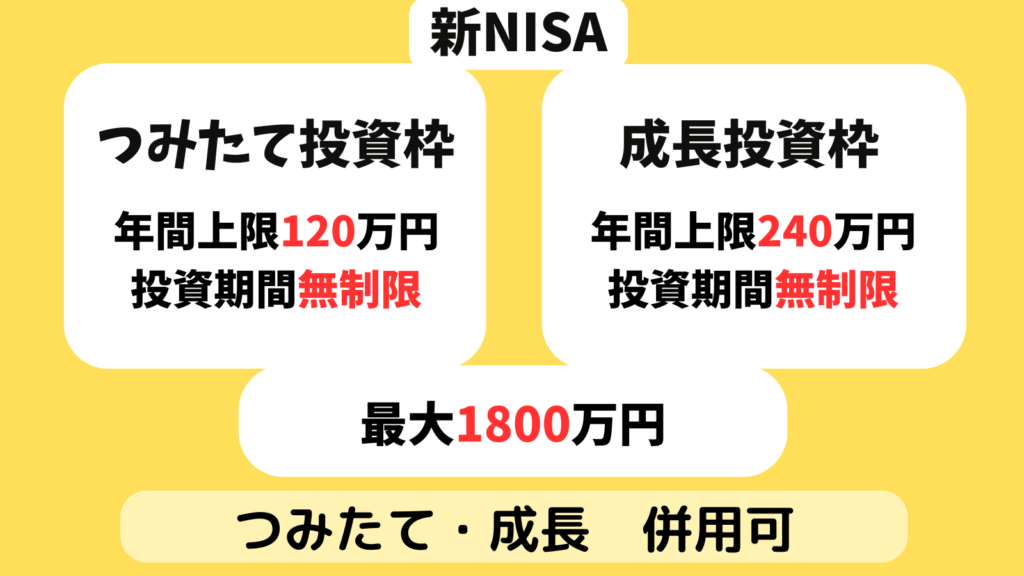

NISA口座2つの投資枠の違い

NISAは例えるなら「税金がかからない特別な投資用の貯金箱」。

その貯金箱は「つみたて投資用」と「成長投資用」の2つ。

✅️つみたて投資枠

- 毎月コツコツ積み立てるのに向いている

- 年間120万円まで

- 長期・分散投資が基本

- 投資初心者におすすめ✨

✅️成長投資枠

- まとまったお金で投資したいときに使う

- 年間240万円まで

- 個別株や投資信託など幅広く選べる

この2つは同時に使えるので、合計で年間360万円まで投資可能。

まずはつみたて投資枠で少額からスタートするのが初心者向きです

通常の投資口座とNISAの違い(比較)

| 通常の投資口座 | NISA口座 | |

|---|---|---|

| 利益への税金 | 約20% かかる | 0円(非課税) |

| 非課税期間 | なし | 無制限 |

| 年間投資上限 | なし | 360万円まで |

| 口座数 | 複数持てる | 1人1口座のみ |

50代からNISAを始める3つのメリット

① 利益が全額手元に残る(非課税の威力)

NISAの最大のメリットは、利益に税金がかからないこと。

老後に向けてお金を増やしたい50代にとって、税金ゼロの効果は想像以上に大きいです。

たとえば毎月3万円を20年間積み立て、年利5%で運用できた場合↓

- 最終総額:約1,233万円

- 運用益:約513万円

- 税金:0円

- 受け取れる金額:約1,233万円

- 最終総額:約1,233万円

- 運用益:約513万円

- 税金:約104万円

- 受け取れる金額:約1,129万円

NISAとNISA口座ではない場合の差は約104万円。

つまり、同じ運用成績でもNISAなら約100万円以上多く残る計算です。

※あくまでシミュレーションです、利益を保証するものではありません

年数が長くなるほど、非課税の恩恵は大きくなります

② 少額から始められてリスクを抑えやすい

NISAは「まとまったお金がないと始められない」と思っていませんか?

そんなことはありません。

NISAのつみたて投資枠は、月100円からでもスタートできます。

月3,000円でも5,000円でも、自分のペースでコツコツ積み立てられるのがNISAの良いところ。

毎月少額ずつ積み立てる「ドルコスト平均法」は、価格変動のリスクを自然と分散できる方法。

一気に大きな金額を投じるより、ずっと安全なんです。

③ 老後の生活設計を考えるきっかけになる

「どんな老後を送りたいか」

「そのためにはいくら必要なのか」

NISAを始めたことで、私はこれらを真剣に考えるようになりました。

今までスルーしていた経済ニュースや投資の本が気になり始め、気づけばお金の知識がどんどん増えていきました。

「50代からの投資は怖い」を解消する

元本割れが心配?長期・分散・積立で対策できる

「損したらどうしよう…」という不安、よくわかります。

でも、投資はギャンブルではありません。

過去のデータを見ると、優良なインデックスファンドに長期(20年以上)積み立てた場合、元本割れはほぼありませんでした。

もちろん、将来のリターンを保証することはできません。

でも「長期・分散・積立」という基本を守ることで、リスクは大幅に抑えられます。

大切なのは「余剰資金で始めること」。

生活費や急な出費に備えたお金には手をつけず、余った分を少しずつ積み立てる

これがNISAの正しい使い方です。

何を買えばいい?投資信託から始めるのが正解

「どの商品を選べばいいかわからない…」という初心者さんには、投資信託(インデックスファンド)がおすすめです。

投資信託とは、プロが運用してくれる「詰め合わせ型の投資商品」。

自分で個別の株や債券を選ぶ必要がなく、1本買うだけで世界中に分散投資できます。

私が積み立てているおすすめの投資信託はこちらで紹介しています👇

投資を始める前に知識を得たい方には、こちら本がわかりやすくておすすめです👇

NISAの始め方・おすすめ証券口座はこちら

仕組みが理解できたら、次は口座開設です。

私はSBI証券を使っています

始め方・選び方はまとめ記事で詳しく解説しているので、ぜひ参考にしてください👇

▶【50代からのNISA完全ガイド】始め方・運用実績・おすすめ証券口座まとめ

まとめ|仕組みを理解して50代でNISAデビュー

この記事のポイントをまとめます。

- NISAとは:投資の利益が非課税になる国の制度

- 2つの投資枠:つみたて(年120万円)+成長(年240万円)

- 非課税の効果:利益がまるごと手元に残る

- 50代のメリット:少額スタート・リスク分散・老後設計のきっかけに

- リスク対策:長期・分散・積立+余剰資金で始める

NISAの仕組み、なんとなくイメージできましたか?

「よし、始めてみよう」と思ったら、次はこちらの記事へどうぞ👇

▶【50代からのNISA完全ガイド】始め方・運用実績・おすすめ証券口座まとめ

コメント