「50代からNISAを始めても、もう遅いんじゃない?」

そう思っていませんか?

結論からお伝えすると、50代でも遅くはありません

私は老後資金を不安に思い、2022年2月から50代でつみたてNISAを始め、4年で運用益108万円を超えました。

この記事では、NISAの基本から始め方・実際の運用実績まで、私の実例をもとにまとめています。

「難しそう」「何から始めればいい?」という方は、まずこの記事を読んでみてください。

この記事でわかること☝️

- NISAの仕組みと新NISAの特徴

- 50代がNISAを始める手順(証券口座→銘柄→積立設定)

- 2022年〜現在までの実際の運用実績

- よくある疑問(詐欺対策・銘柄の選び方など)

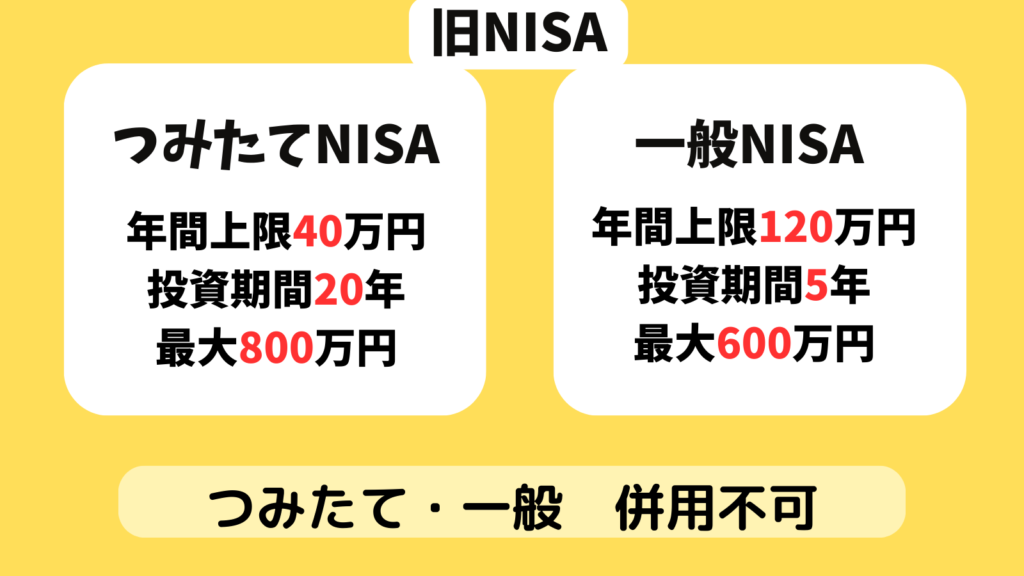

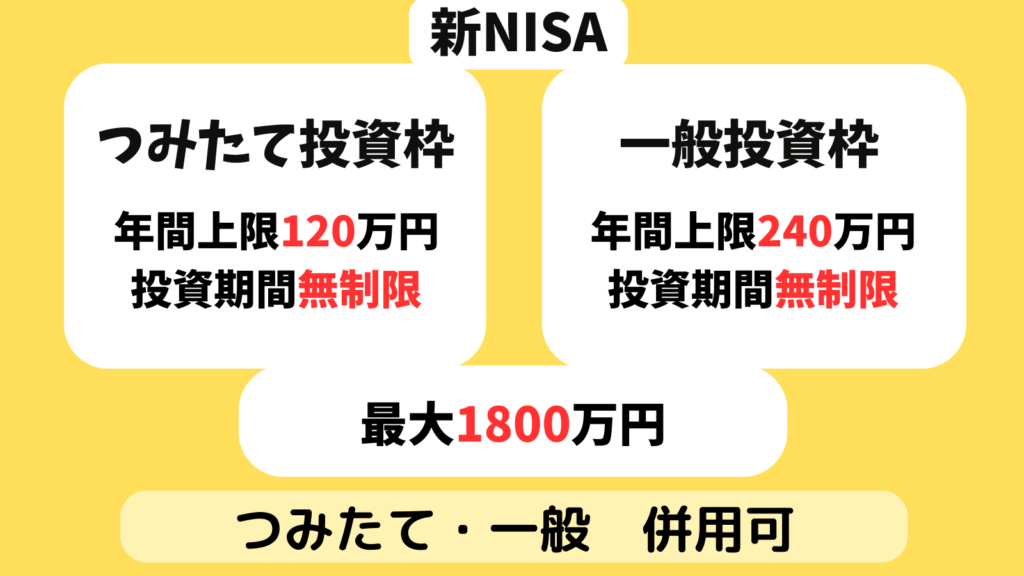

新NISAの仕組み|旧NISAとの違いを一覧表で確認

NISAとは少額投資非課税制度のこと。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座を使えば非課税になります。

2024年からスタートした新NISAは、さらに使いやすくなりました

「50代からでも遅くない」その理由は新NISAにあります。

| 項目 | 新NISA(2024年〜) | 旧NISA(〜2023年) |

|---|---|---|

| 制度の仕組み | つみたて投資枠 +成長投資枠の 2階建て | 一般NISA・ つみたてNISA・ ジュニアNISAの 3種類 |

| 年間投資枠 | 最大360万円 (つみたて120万+成長240万) | 一般NISA:120万円 つみたてNISA:40万円 |

| 非課税保有限度額 (総枠) | 1,800万円 (うち成長枠は1,200万円まで) | 制度ごと年間上限 |

| 非課税期間 | 無期限 | 一般NISA:5年/ つみたてNISA:20年 |

| 投資可能期間 | 恒久化 (終了時期なし) | 2023年まで (制度終了) |

| 対象商品 | つみたて枠:一定の投資信託など 成長枠:上場株式・投資信託など | 一般NISA:株式・投信など つみたてNISA:一定の投資信託など |

| 対象年齢 | 18歳以上 | 一般NISA・つみたてNISA:20歳以上 ジュニアNISA:0〜19歳 |

50代で始めても、無期限・最大1,800万円まで非課税で運用できます。

「今さら…」と思う必要はありません。

👉 NISAの仕組みをもっと詳しく知りたい方はこちら

【50代からNISAはおすすめ?】NISAの仕組み簡単に教えて!

私も参考にした3000円投資生活の最新版はこちらです↓

NISAでお金が増える仕組みを理解するならこちらがおすすめ↓

50代からNISAを始める手順|3ステップ

- 証券口座を開設する

- 積立設定をする

- あとは放置するだけ

ステップ1:証券口座を開設する

口座開設はネット証券一択。

近くの銀行や証券会社の窓口はすべてにおいて手数料が高く、おすすめできません。

証券口座を開設するならSBI証券がおすすめ。

ネット証券最大手で手数料が安く、投資信託のラインナップも充実しています。

SBI証券公式サイトを見てみる👉 SBI証券の口座開設手順はこちら

ステップ2:積立設定をする

口座が開設できたら、積立する銘柄と毎月の金額を設定します。

初心者の方には全世界株式インデックスファンドがシンプルでおすすめです。

私は新NISAからSBI証券で販売金額・販売件数とも1位の投資信託、eMAXIS Slim 全世界株式(通称オルカン)に積立しています

👉 実際の設定方法はこちら

つみたて設定のやり方ガイド

ステップ3:あとは放置するだけ

設定が終わったら、毎月自動で積み立てられます。

日々の値動きは気にせず、長期・分散・コツコツ積立が基本です。

重要|投資を始める前に確認すること

- 投資のリスクを理解しているか

- 余剰資金で始められるか(生活費は絶対に使わない)

つみたて投資の目安期間は最低でも10年。

元本割れのリスクはゼロではありませんが、長期で続けるほどリスクは下がる傾向があります。

ただ投資はあくまでも自己責任となりますのでご注意ください。

50代の実例|NISA運用実績(2022年〜)

ここからは私のリアルな運用成績です。

【旧つみたてNISA】2023年までの運用成績まとめ

旧つみたてNISAは2022年2月スタート。

✅️積立条件:毎月1日・33,333円(年間上限40万円)

※運用成績は2023年5月から公開しています

| 月 | 評価額 | 評価損益 |

|---|---|---|

| 2023年5月 | 558,592円 | +25,249円(+4.73%) |

| 2023年6月 | 644,949円 | +78,272円 |

| 2023年7月 | 693,330円 | +93,331円 |

| 2023年8月 | 735,464円 | +102,109円 |

| 2023年9月 | 779,375円 | +112,708円 |

| 2023年10月 | 794,895円 | +94,900円 |

| 2023年11月 | 846,875円 | +113,535円 |

| 2023年12月 | 896,930円 | +130,248円(+16.99%) |

10月に相場調整で評価益が一時縮小しましたが、その後回復。

2023年末時点で+16.99%となりました。

そして2023年12月末をもって旧つみたてNISAは終了。

2024年1月から新NISAのつみたて投資枠で新たに積立スタートしました。

【新NISA】2024年〜の運用成績まとめ

2024年からは新NISAのつみたて投資枠で積立を継続しています。

👉 2024年の年間まとめはこちら

【50代からNISA】2024年の新NISAでつみたて投資結果

👉 2025年の年間まとめはこちら

【50代からNISA】2025年の新NISAでつみたて投資結果

👉 最新の月次実績はこちら

【50代からNISA】最新のつみたて投資運用実績を公開!

老後資金はいくら必要?シミュレーションしてみた

「毎月いくら積み立てれば老後に1,500万円つくれる?」という疑問にも答えています。

よくあるNISA投資の注意点

投資詐欺に気をつけて

ネット証券での不正取引が増えています。

SBI証券・楽天証券を使っている方は必ず確認してください。

👉 【50代からNISA】まさか投資詐欺!?楽天証券・SBI証券でやるべき対策

NISAを始める前にまず家計を整える

投資は余剰資金で始めるのが鉄則です。

生活費がギリギリの状態で投資をしてはいけません。

まずは家計の見直しから始めてください。

まとめ|50代でも遅くない!今すぐNISAでつみたて投資を始めよう

注意点はありますが、難しく考えすぎなくて大丈夫。

50代から始めるNISA投資のポイントは「長期・分散・積立」の3つです。

- 長期:10〜15年以上の積立期間を確保する

- 分散:全世界株式など幅広い銘柄に投資する

- 積立:毎月一定額を投資する

余剰資金で、毎月コツコツ。

ただ投資はあくまでも自己責任となりますのでご注意ください。

「わからないから始めない」では、インフレでお金は目減りしていくばかり。

まずは証券口座の開設から始めてみましょう。

コメント