「老後資金っていくら必要なんだろう?」

50代になると誰もが考え、不安が大きくなるお金の問題。

2025年、お金のプロが老後に必要なお金を計算した結果は1500万円でした。

1500万を今から貯めるなんてムリ…

そう思ってしまうのも無理はありません。

でも簡単にあきらめたら、そこで終わり。

この記事では、50代から毎月いくら積み立てたら1500万円になるのかシミュレーションしてみました。

老後資金に1500万円必要かどうかは、もちろん人によって違います。

でもお金があれば、生活が豊かになるのは間違いありませんよね

豊かな老後の生活を目指して、一緒に貯める方法を考えていきましょう!

老後2000万問題!今はいくらになってる?

2019年に金融庁の報告書で示された「老後資金は2000万円必要」という金額。

これは平均的な無職の夫婦が老後30年間を過ごすには、年金収入だけでは2000万円足りないという試算です。(月々約5万円足りない想定)

この2000万は2017年総務省統計局の家計調査をもとに試算されたもので、実は毎年金額は変わってます↓

- 2017年は2000万不足

- 2018年は1500万不足

- 2019年は1200万不足

- 2020年は55万不足

- 2021年は800万不足

- 2022年は930万不足

- 2023年は1400万不足

極端に少ない2020年の55万は、コロナ禍で誰もがお金を使わなかったのが理由。

そして老後2000万問題は、高齢による食費などの減少も考えられていないものでした。

一般的には老後の生活費は、現役時代の7割程度で計算されます。

そうは言っても年金暮らしになると、医療費に介護費、家のリフォームや旅行にもお金がかかる。

今はいくら必要なの…?

お金のプロ30人が答える!2025年版老後のお金スペシャル(林修の今知りたいでしょ!)を参考に、本当に必要な老後資金についてお伝えしていきます。

医療費

2021年の厚生労働省の調査によると、生涯医療費は平均2800万円(保険適用前)。

その2800万を使う年代が、

- 70歳未満で51%

- 70歳以上で49%

医療費の半分は70歳以上でかかるんですね…

住居費

持ち家戸建ての場合、リフォーム費用として外装200万、内装300万で合計500万。

持ち家なら固定資産税もかかりますね。

一方賃貸の場合、リフォーム費用や固定資産税はかからないけど、

- 1ヶ月の家賃が10万なら30年で3600万

- 半分の家賃5万でも1800万

持ち家か賃貸か、悩むところです

やりたいこと

60歳から79歳の人に聞いたアンケートで、やりたいことの1位は「旅行」。

国内か海外か、何回行くか、どこに泊まるか…旅行にも使えるお金は残しておきたい。

でも老後資金の中で使えるお金は限られます。

仕事を辞めてからやりたいことをやろうと思うと、それなりにお金はかかる。

だから今からしっかり考えておきたい!家計見直しは必須です

2025年の計算では老後資金に1500万円必要

約半分の医療費を70歳以上で使うことを考え、お金のプロが計算した老後資金は30年で1500万↓

- 介護費1000万

- 医療費200万

- その他300万

- 合計1500万

介護費にもずいぶんお金がかかるんだ…

結論、お金のプロたちの意見をまとめると2025年老後本当に必要な資金は↓

老後資金に1500万円!毎月いくら積み立てる?

「貯蓄」のみで1500万円貯める場合

年金の受け取り開始を65歳と考え、貯蓄で1500万円貯めるとすると?(預金利息はわずかなので考慮しません)

50歳から積み立てを始めたら↓

- 1年で100万円貯蓄

- 1ヶ月では84,000円貯蓄

これで1500万円貯まります👍️

51歳からは以下の通り↓

| 年齢 | 1年の貯蓄額 | 1ヶ月の貯蓄額 |

| 51歳 | 107万 | 9万 |

| 52歳 | 115万 | 9.6万 |

| 53歳 | 125万 | 10.4万 |

| 54歳 | 136万 | 11.3万 |

| 55歳 | 150万 | 12.5万 |

| 56歳 | 167万 | 13.9万 |

| 57歳 | 188万 | 15.7万 |

| 58歳 | 214万 | 17.8万 |

| 59歳 | 250万 | 20.8万 |

| 60歳 | 300万 | 25万 |

| 61歳 | 375万 | 31.3万 |

| 62歳 | 500万 | 41.7万 |

| 63歳 | 750万 | 62.5万 |

| 64歳 | 1500万 | 125万 |

60代から貯蓄のみで1500万円貯めようとすると、さすがに厳しい💦

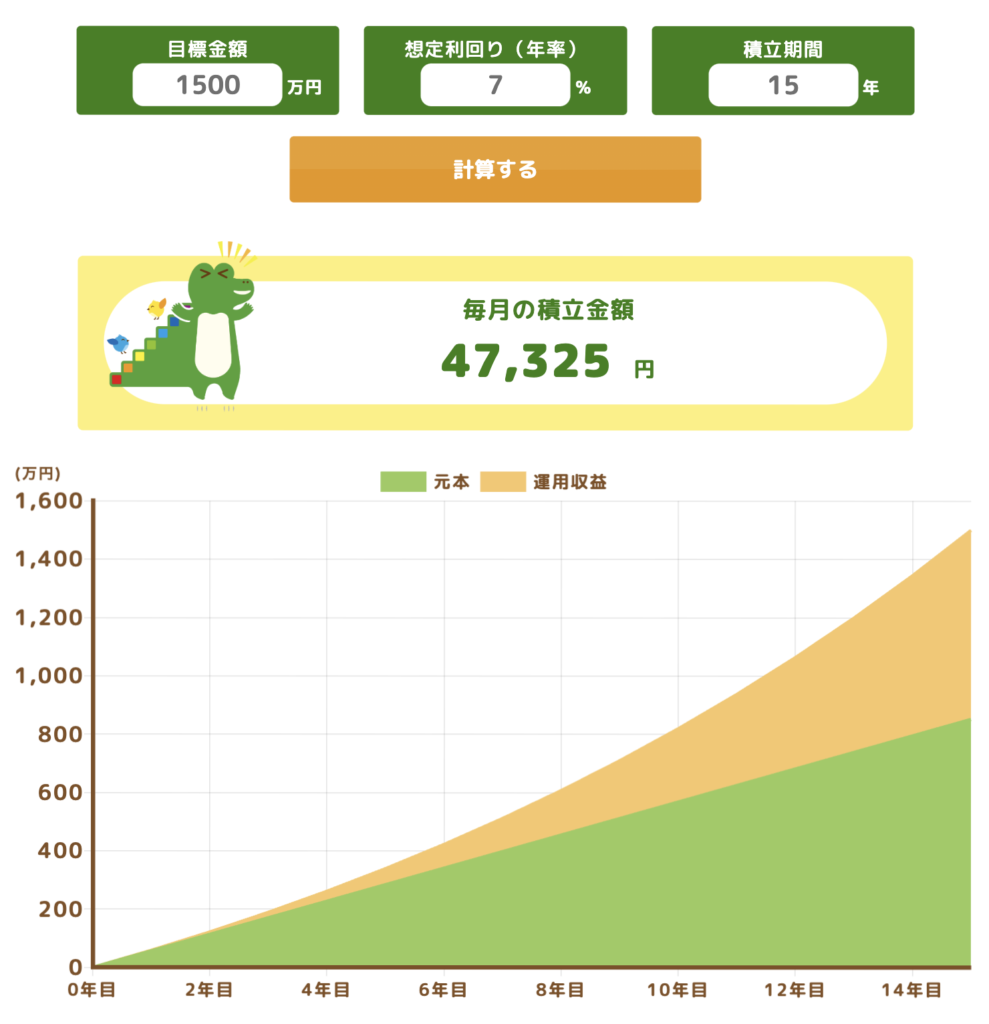

「投資」で1500万円貯める場合

金融庁が作成したNISA特設ウェブサイトに、つみたてシミュレーターがあります↓

このシミュレーターを使えば、色々なパターンで将来のつみたて額を予測することが可能。

50歳からつみたてNISAで毎月優良なインデックスに投資して、15年後に1500万円準備しようとすると↓

※想定利回りは過去の投資成績からみて、投資期間15年以上で6〜7%程度と言われています

51歳からは以下の通り↓

※想定利回りは投資期間15年以下なので5%でシミュレーションしました

| 年齢 | 1ヶ月の投資額 |

| 51歳 | 61,831円 |

| 52歳 | 68,459円 |

| 53歳 | 76,234円 |

| 54歳 | 85,468円 |

| 55歳 | 96,599円 |

| 56歳 | 110,260円 |

| 57歳 | 127,399円 |

| 58歳 | 149,509円 |

| 59歳 | 179,074円 |

| 60歳 | 220,569円 |

| 61歳 | 282,940円 |

| 62歳 | 387,064円 |

| 63歳 | 595,571円 |

| 64歳 | 1,221,613円 |

投資はリスクを伴うものなので、必ずこうなる!というわけではありません。

特に60代になってから毎月20万円も投資するのは、絶対にダメです!(毎月20万貯蓄するほうがマシ)

ただ早く投資を始めることができれば、このような結果になる可能性もあるという一例。

ぜひ色々数字を変えながら、シミュレーションしてみてくださいね!

つみたてシミュレーターはこちらから↓

老後資金0円でも大丈夫ってどういうこと?!

50代まで住宅ローンや教育費などで出費がかさみ、老後資金が準備できていない…という人も多いと思います。

そんな中「老後資金は0円でも大丈夫!」というお金のプロもいました。

老後資金0円の現実味

老後資金0円=老後も働くということ。

2023年の調査では、65歳から74歳で働いている人の割合は↓

- 男性62%

- 女性43%

- 男性43%

- 女性26%

お金のプロが言うのは、

60歳で老後資金が0円でもそこから働いて貯めればいい。これから老後のお金は老後に貯める時代です!

そうは言っても、これってなかなかハードルが高い。

まず「健康」でいられないと働けない。

何より60歳まで貯蓄してこなかった人が、急に60歳から毎月貯蓄できるようになる?という疑問。

貯蓄は習慣。

60年の習慣を簡単に変えることができる人がそう多くないと思うのは…私だけ?

50代の今からできること

老後資金の準備が十分でないからといって、悲観するのはまだ早い。

50代からでもできることはたくさんありますよ👍

まずは家計の見直しから↓

現状を把握してから、支出の見直しをしていきます。

ねんきん定期便で受給額も確認しておいてくださいね。

50代ならNISAもおすすめです!

まとめ|まだ間に合う!老後資金1500万の作り方

50代から毎月貯蓄と投資で、それぞれいくら積み立てたら1500万円になるのかシミュレーションした結果↓

| 年齢 | 1ヶ月の貯蓄額 | 1ヶ月の投資額 |

| 50歳 | 8.4万 | 4.7万 |

| 51歳 | 9万 | 6.2万 |

| 52歳 | 9.6万 | 6.8万 |

| 53歳 | 10.4万 | 7.6万 |

| 54歳 | 11.3万 | 8.5万 |

| 55歳 | 12.5万 | 9.7万 |

| 56歳 | 13.9万 | 11万 |

| 57歳 | 15.7万 | 12.7万 |

| 58歳 | 17.8万 | 15万 |

| 59歳 | 20.8万 | 17.9万 |

| 60歳 | 25万 | 22万 |

| 61歳 | 31.3万 | 28.3万 |

| 62歳 | 41.7万 | 38.7万 |

| 63歳 | 62.5万 | 59.6万 |

| 64歳 | 125万 | 122.2万 |

最初の5年ほどは貯蓄より投資したほうがお得になる感じだけど、それ以降は貯蓄も投資もあまり変わらなくなってきますね…

この結果をみると、投資にはリスクもあるから大事なお金を「全額投資」はせず、貯蓄とのバランスを考えながら50代でもNISAも利用するのがいい選択だと思います。

老後にかかる大きなお金として準備しておきたいのは↓

- 介護費・医療費が500万〜1000万

- 持ち家ならリフォームに500万

住む家が賃貸なら家賃×30年分、旅行や趣味に使うお金もかかります。

「そんなにお金ないよ…」と言う人にあるお金のプロは、60歳の時に老後資金0円でも大丈夫!と言うけど、それは老後も働くということ。

健康で楽しく働き続けられるなら、それが一番いいのかも…?

そもそも老後の生活費は、家庭によって変わります。

50代のうちに家計の見直しをして、老後資金がいくら必要なのかしっかり計算しておきましょう!

家計見直しの手順はこちらです↓

にほんブログ村

コメント