50代になると、こんな不安を感じることが増えてきませんか?

- 老後資金がいくら必要かわからない

- 今から投資して間に合うのか不安

- 暴落したら取り返しがつかないのでは?

私も同じでした。

物価は上がる一方だけど「今から投資を始めても、もう遅いのでは?」と悩んでいたひとりです。

そんな私が50代から始めたのがNISAを利用した「つみたて投資」。

「少額投資非課税制度」のことで、NISA投資枠から得られた利益に対して税金(20%)が非課税になる制度のこと

この記事では2025年1年間の「新NISAと旧つみたてNISA」のリアルな運用実績をまとめました。

「今年こそ投資に挑戦したい!」と意気込んでいる人は、ぜひ参考にしてくださいね。

SBI証券公式サイトはこちら50代からNISAを始めても遅くない理由

50代から投資を始めても「もう遅いのでは?」と考える気持ちはとてもよくわかります。

私は2022年からつみたてNISA(旧NISA)を始めました。

悩んだ末に「何でもやってみないとわからない」と思ったからです。

私の背中を押したキッカケはこちらの記事で↓

今は毎月コツコツ投資を続けて本当によかったと実感しています。

老後資金とは「60代以降も使うお金」のこと。

考えてみると50代から投資をスタートしても、運用期間は意外と長いんですよね

そして「一括投資」ではなく「毎月積立」だからリスクも軽減できます。

2025年の旧つみたてNISA運用実績

2022年2月から始めたつみたてNISAは「SBI・全世界株式インデックスファンド」に毎月33,333円投資。(旧つみたてNISAは2023年に終了、最長20年運用可)

- 積立期間:2022年2月〜2023年12月まで(23ヶ月間)

- 積立金額:毎月33,333円

- 積立て総額(元金):766,659円

そして2025年のつみたて投資運用実績はこのようになりました↓

| 月日 | 評価額 | 評価損益 |

| 1月 | 1,181,394円 | +414,712円 |

| 2月 | 1,177,414円 | +410,732円 |

| 3月 | 1,128,970円 | +362,288円 |

| 4月 ※トランプショック | 980,862円 | +214,180円 |

| 5月 | 1,103,892円 | +337,210円 |

| 6月 | 1,138,317円 | +371,635円 |

| 7月 | 1,197,125円 | +430,443円 |

| 8月 | 1,233,123円 | +466,441円 |

| 9月 | 1,270,277円 | +503,595円 |

| 10月 | 1,353,053円 | +586,371円 |

| 11月 | 1,377,853円 | +611,171円 |

| 12月 | 1,416,488円 | +649,806円 |

2025年の新NISAつみたて運用実績

2024年に始まった新NISAのつみたて投資枠で「eMAXIS Slim 全世界株式(通称オルカン)」に毎月積立てしました↓

- 毎月発注日:2日

- 毎月積立額:30,000円

新NISA2年目、2025年1年間の運用実績はこの通り↓

| 月日 | 評価額 | 評価損益 |

| 1月 | 437,439円 | +47,435円 |

| 2月 | 464,907円 | +44,899円 |

| 3月 | 476,968円 | +26,957円 |

| 4月 ※トランプショック | 441,808円 | -38,202円 |

| 5月 | 524,420円 | +14,417円 |

| 6月 | 572,590円 | +32,570円 |

| 7月 | 631,237円 | +61,236円 |

| 8月 | 682,007円 | +81,984円 |

| 9月 | 731,538円 | +101,536円 |

| 10月 | 812,374円 | +152,371円 |

| 11月 | 858,519円 | +168,498円 |

| 12月 | 912,367円 | +192,360円 |

4月のトランプショックでマイナスになりましたが、その後は順調に回復しました

これからも投資を続けていく上で理解しておきたいことは↓

- マイナスになる月もある

- それでも2025年は相場が良かった

- ただ将来も同じ成績になる保証はない

投資に絶対はありませんから。

50代からNISAを始めるときの注意点

投資のリスクを理解した上でつみたて投資を始めるときは、とにかく「焦らない」こと↓

- 生活防衛資金が最優先

- 月5,000円でもOK

- 慣れてから増額すればいい

- 基本は「つみたて」「長期」「分散」

焦らない、でもなるべく早く始める!が正解です。

生活防衛資金が最優先

50代からNISAを始めるうえで、いちばん大切なのは「投資よりも現金」。

なぜなら50代は想定外の支出が起こりやすい年代だからです。

- 病気やケガで収入が減る可能性

- 親の介護や急な出費

- 定年・再雇用など収入変化

そこで大事なのが「生活防衛資金」。

何かあっても投資を売らずに生活できるお金のこと

目安は↓

- 会社員:生活費の6か月分

- 自営業・パート:生活費の1年分

このお金はすぐ引き出せる普通預金などに置いておき、NISAには回さないのが基本です。

なぜ生活防衛資金がないと危険?

もし生活費に余裕がない状態で投資をすると、こういうことが起こりやすくなります。

- 相場が下がったタイミングでも売らざるを得ない

- 「減っているのを見るのが怖い」と投資をやめてしまう

NISAは長期運用が前提なので、「売らなくていい環境」を先につくることが結果的に成功への近道です。

50代は毎月いくらからNISAを始めるのが現実的?

「50代から始めるなら、いくら積み立てればいいの?」

これは多くの方が悩むポイントですが、正解はひとつではありません。

50代におすすめは「少額スタート」

結論から言うと、最初は月5,000円〜10,000円でOK。

- 投資に慣れることが目的

- 値動きに振り回されにくい

- 家計への負担が少ない

特に投資が初めての方は、「減っても冷静でいられる金額」から始めるのが大切です。

投資に慣れたら増額する

NISAのつみたては「積立額の変更」や「一時停止」がいつでも可能です。

最初から無理にNISA枠を使い切る必要はありません。

50代からの投資は、スピードよりも継続が何より大切なんです。

投資を始めたいけど少しでも不安があるなら、

- まずは月5,000円

- 半年〜1年続けてみる

- 問題なければ増額

このステップで十分です。

短期間で結果を求めない

投資の基本は「つみたて」「長期」「分散」。

- 毎月少しずつ

- できるだけ長く

- 色々な銘柄に

「短期間で結果がでるものではない」ことを理解しておきましょう。

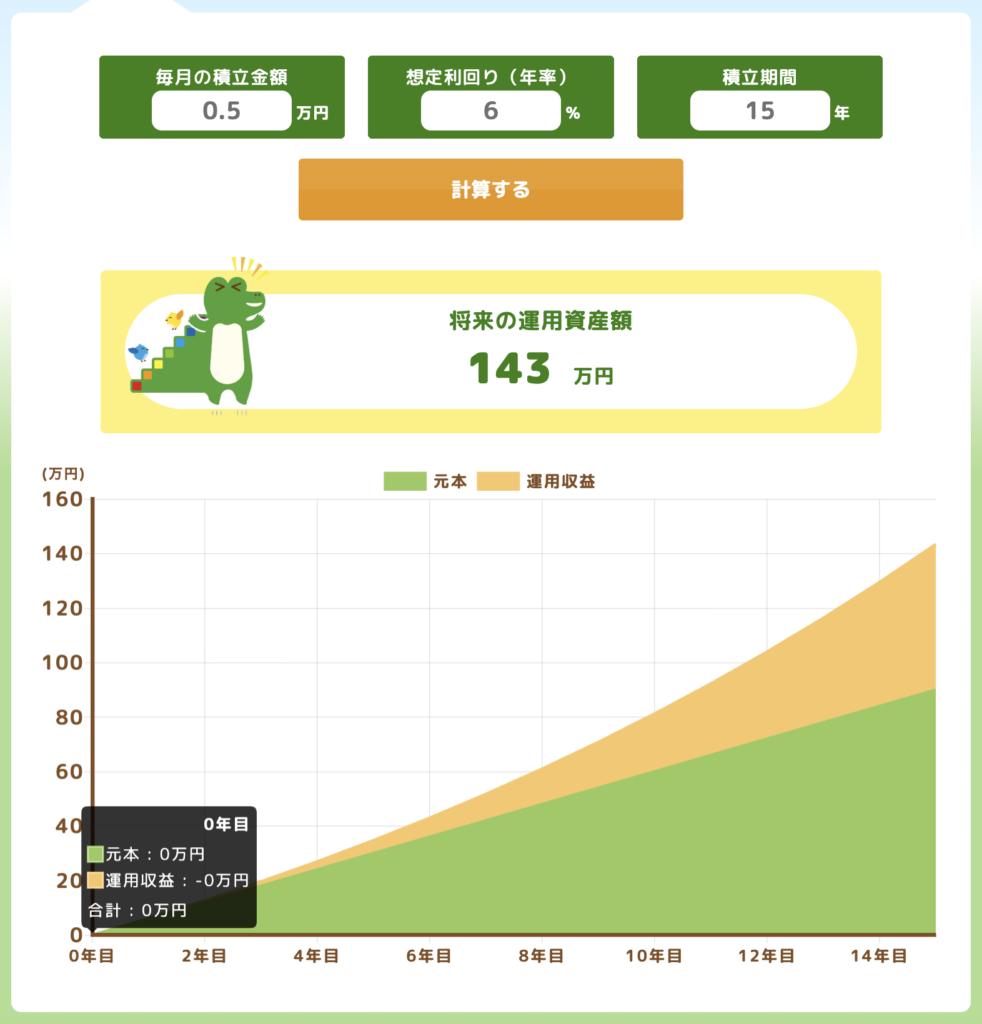

「投資をイメージできない」という人は、つみたて投資のシミュレーターを使うと簡単に投資成績をシミュレーションすることができます。(その通りになるとは限りませんが😅)

つみたてシミュレーターでできること↓

- 将来いくらになる?

- 毎月いくら積み立てる?

- 何年間積み立てる?

つみたてシミュレーターは金融庁が作成したNISA特設ウェブサイトにあるので、ぜひやってみてくださいね。

例えば「将来いくらになる?」を以下のように設定してみると↓

- 毎月5,000円

- 想定利回り6%

- 積立期間15年

※想定利回りは過去の投資成績からみて、投資期間15年以上で6〜7%程度と言われています

シミュレーションの結果こうなりました↓

- 元本90万円

- 運用収益53万円

次に「毎月いくら積み立てる?」をこのようにシミュレーションしてみると↓

- 目標金額1,000万円

- 想定利回り6%

- 積立期間15年

- 元本627万円

- 運用収益373万円

- 合計1,000万円

投資はリスクを伴うものなので必ず同じ結果になるわけではありませんが、15年以上投資を続けることができればこのような結果になる可能性も十分あります。

つみたてシミュレーターはこちらから↓

色々な数字を当てはめてシミュレーションしてみてね!

まとめ|2026年はNISAに挑戦!「何もしないリスク」を回避する

50代からは失敗しないことより「何もしないリスク」に気づいてほしい。

NISAや投資について完璧に理解してからでなくてもいいので、少額からリスクの範囲内でスタートしてみることをおすすめします!

私も最初は不安だらけでしたが、「やらなかった後悔」より「やってみる」ことを選択しました。

投資を続けた結果、2025年12月で旧つみたてNISAは元金720,007円が↓

- 評価額 1,416,488円

- 評価損益 +649,806円

2年目の新NISAは毎月30,000円のつみたて投資が2025年12月には↓

- 評価額 912,367円

- 評価損益 +192,360円

4月のトランプショックを乗り越えてプラスに!

早速NISAでつみたて投資を始めたい人は、こちらも参考にしてくださいね。

証券口座はネット証券最大手のSBI証券がおすすめです↓

👉 SBI証券の口座開設手順

👉 つみたて設定のやり方ガイド

👉 老後に1,500万円つくるシミュレーション

2026年もNISAでつみたて投資を続け、豊かな未来を作っていきましょう!

NISAやつみたて投資の勉強になるおすすめ書籍はこちらです↓

コメント