火災保険は持ち家・賃貸に関係なく必要な保険ですが、ぶっちゃけ「よくわかってない」という人も多いのでは?

火災保険に限らず「保険」というものに加入するときは「保障の内容をよく確認する」ことが大事!

でも保険の内容は複雑で、どの保険を選ぶべきか迷ってしまいますよね…💦

そんなときはこちらの記事も参考にしてください↓

そして「保険」は加入した後も「定期的に見直しをする」必要があります。

この記事では「火災保険」の見直しで確認するポイントと注意点をお伝えしていきます。

火災保険は住環境やライフスタイルの変化に合わせて、保険内容を定期的に見直すことが大切。

ぜひこの機会に、今入っている火災保険の内容を確認してみてくださいね。

我が家の火災保険を確認してみた

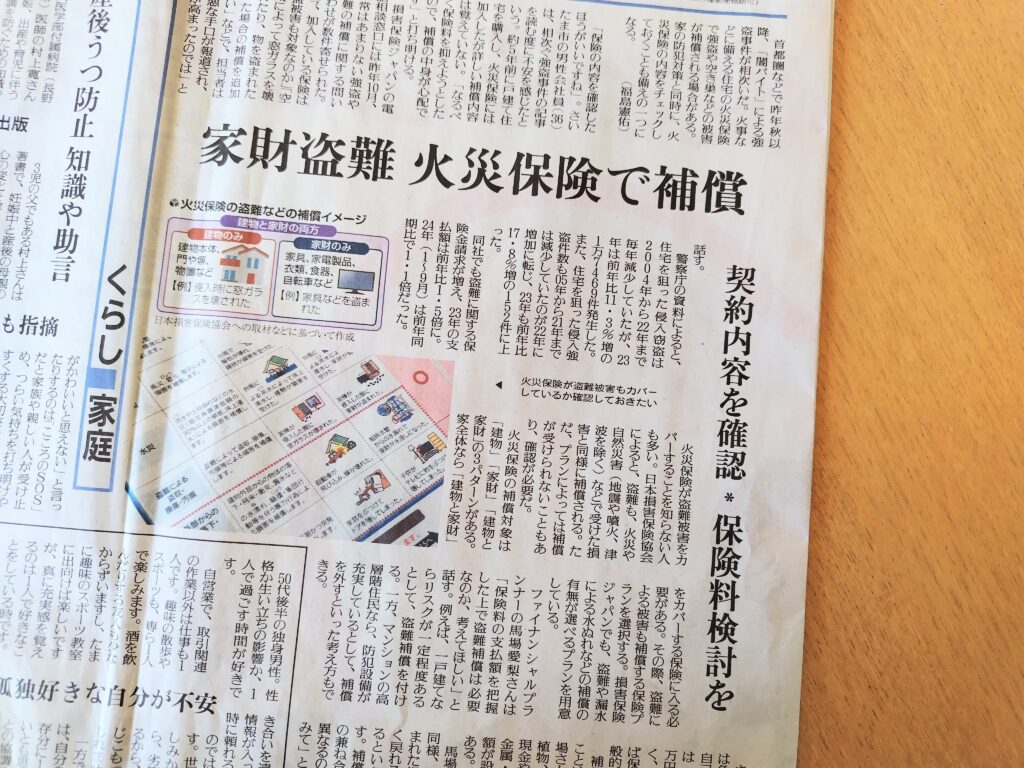

2025年1月16日の読売新聞に、

首都圏で相次ぐ「闇バイト」による強盗事件、火災保険でも強盗や空き巣などの被害が保証される場合があるので火災保険の内容を確認しておきましょう

という内容の記事が掲載されていました。

盗難?我が家の火災保険はどうだっけ?

「火災保険には入ってる」ということに安心して、細かい保障内容までは覚えてません😅

きっとそういう人も多いはず!(ですよね?)

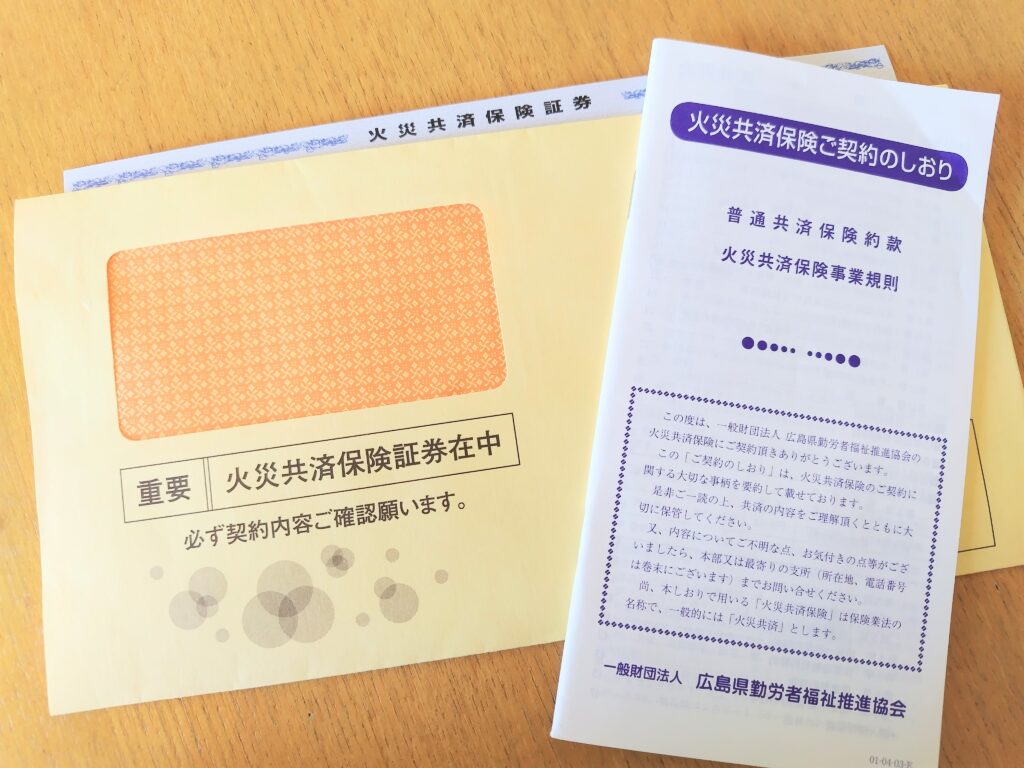

さっそく我が家(持ち家マンション)の火災保険を確認をしてみました。

我が家の火災保険は、勤務先の労働組合経由で加入しているものです。

- 保険金額:家屋1000万円+家財900万円=合計1900万円

- 払込金額:6650円/年

- 1年契約

- 火災・破裂・爆発・落雷・航空機の墜落

- 付加共済あり(風水雪害・車両の飛び込み・水漏れ損害など)

家財にも保険かけてたんだ…しかも免責0円!(初知り)

※免責とは損害にかかった費用を保険会社が免れる金額のこと

家の中でうっかり家財を壊してしまったときは、火災保険が使えるか確認しなくちゃー!

ただ盗難は対象外のようです。(マンションだし、大丈夫か…?)

火災保険を比較する火災保険を確認するときのポイントと注意点

火災保険を確認する際には、以下の点をしっかりと確認しましょう。

特に地震保険は単独では契約できず、火災保険とセットで契約することになります

保険金額が低すぎると、いざという時に十分な補償を受けられない可能性があります

持ち家の場合は適正な保険金額のために、現在の家の価値を確認しておくのもおすすめ。

日本損害保険協会の記事も参考にしてください↓

免責金額が高いほど保険料は安くなりますが、その分自己負担が増えることに注意してください

自分の生活スタイルや住環境に合わせて、必要な特約を選びましょう

保険期間が長くなると、保険料が安くなる場合も。

持ち家の場合、住宅ローンを借りる時に火災保険に加入するのが条件となっていることも多いはず。

実は我が家も住宅ローン借入時の火災保険に入ったまま💦

住宅ローンを完済したときに解約もできたようですが(書類があった)、20年前は火災保険のことなんて全く理解しておらず…放置してた😂

保険期間は2029年まで、保険金額は火災保険のみ910万円。

もう解約するのも面倒なので(返戻金もほぼない)、あと4年このままですね😅

※火災保険に2つ入っていても、損害額以上の金額を受け取ることはできません

火災保険の見積もりはこちら火災保険見直しポイントまとめ

火災保険はいざという時の大きな助けとなるもの。

この記事で紹介したポイントを参考に、

- 持ち家か賃貸か

- 一戸建てかマンションか

などを考慮して、自分に合った火災保険を選びましょう。

確認してほしいポイントは↓

持ち家でも賃貸でも、年齢に関わらず火災保険は必要な保険です。

この機会にしっかり保障内容を確認して、足りないと思う保障があれば追加することも検討してくださいね。

火災保険は、火災だけでなく火災以外でも困った時の強い味方になってくれます。

にほんブログ村

コメント